INFORMAÇÃO - Como é feito o cálculo do fator R do Simples Nacional?

Ter o próprio negócio não é uma tarefa fácil, além dos desafios comuns que o exercício da profissão exige, o empresário precisa lidar com questões burocráticas, como: o cálculo do fator R do Simples Nacional, no caso de pequenos empreendedores. Muitos empresários podem se confundir nesse momento e calcular seus tributos de maneira indevida.

Uma dica importante para esses profissionais é sempre se manterem atentos às mudanças da lei, em especial às ligadas aos deveres fiscais e tributários da empresa.

Como podemos definir o fator R do Simples Nacional?

O fator R foi criado pela Lei Complementar nº 155, de 27 de outubro de 2016 e começou a valer depois de 1º de janeiro de 2018.

O fator R é um cálculo feito mensalmente, usado para definir em qual Anexo do regime tributário Simples Nacional uma empresa se enquadra, pelo Anexo lll ou pelo Anexo V.

O cálculo acontece da seguinte forma: o valor da folha de pagamento (salários, pró-labore e FGTS) dos últimos 12 meses é dividido pela receita adquirida nesse mesmo período.

Quando o resultado (razão entre o total da folha de pagamento da empresa e receita bruta, ambos nos últimos 12 meses) for igual ou superior a 28%, e empresa (dependendo da atividade exercida) estará dispensada dos tributos no Anexo V e será tributada no Anexo lll.

Cada anexo possui seus próprios percentuais, por esse motivo o cálculo precisa ser feito da forma certa.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário elaborado para os Microempreendedores Individuais (MEI), microempresas (ME) e empresas de pequeno porte (EPP). A finalidade é facilitar as arrecadações mensais de impostos a serem pagos.

Importante: O empresário precisa verificar em qual anexo do Simples Nacional sua atividade está enquadrada, pois quanto maior é o faturamento, maior será o valor do tributo a ser pago.

Qual é a tabela para cada classe de empresa?

Os prestadores de serviços podem se encaixar nas tabelas lll ou V. A tabela l é destinada ao comércio e a tabela ll à indústria.

A tabela lV foi extinta e por isso é preciso fazer o cálculo do Fator R.

As atividades que antes pertenciam à tabela lV devem se encaixar em outra tabela (na lll ou na V).

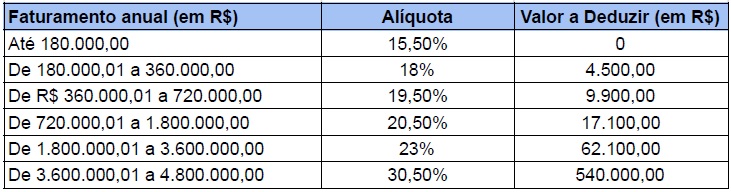

Veja a seguir as tabelas do Anexo lll e do Anexo V para 2021;

Tabela de alíquota do Anexo III (Fator R maior que 28%)

Tabela de alíquota do Anexo V (Fator R menor que 28%)

Cálculo do Fator R do Simples Nacional

Como foi mencionado anteriormente, o cálculo é feito da seguinte forma: valor total da folha de pagamento dos últimos 12 meses é dividido pela receita bruta da empresa, nesse mesmo período.

Fator R = massa salarial ÷ receita bruta

Vale ressaltar, que é de suma importância considerar as normas determinadas pela Resolução CGSN nº 140/2018.

A resolução define que o fator R deve ser calculado apenas quando a massa salarial e a receita bruta forem superiores a zero. Observe como ficam as outras situações:

- se a massa salarial for superior a zero e a receita bruta igual a zero, o fator R será de 28%;

- se a massa salarial for igual a zero e a receita bruta superior a zero, o fator R será de 1%.

Para que fique mais claro, veja os exemplos:

Situação 1

O total da folha de pagamento de uma empresa é de R$17.000 e a receita bruta é de R$55.000, ambos nos últimos doze meses. Nesse caso, o observe o cálculo:

Fator R = massa salarial ÷ receita bruta

Fator R = R$17.000,00÷ R$ 55.000,00

Fator R = 0,30 ou 30%

O valor é maior que 28%, portanto, mesmo que a atividade exercida pela empresa se enquadre no Anexo V, o empresário pode usar a tabela do Anexo lll para reduzir os gastos com tributos.

Situação 2

O empresário pagou aos seus funcionários o total de R$28.000,00 e teve um faturamento de R$110.000,00, ambos no último ano. Observe como fica o cálculo:

Fator R = massa salarial ÷ receita bruta

Fator R = R$28.000,00 ÷ R$110.000,00

Fator R = 0,25 ou 25%

O resultado é menor que 28%, portanto a tabela de percentual que deve ser usada é a do Anexo V.

É importante destacar, que em casos de novas empresas, como não existem os valores relativos aos 12 últimos meses de exercício, o cálculo do fator R será proporcional. O empresário deverá somar o total da folha de pagamento e dividir pela receita bruta, ambos dos meses de atividade do negócio.

Dica Extra do Jornal Contábil: MEI saiba tudo o que é preciso para gerenciar seu próprio negócio. Se você buscar iniciar como MEI de maneira correta, estar legalizado e em dia com o governo, além de fazer tudo o que é necessário para o desenvolvimento da sua empresa, nós podemos ajudar.

Já imaginou economizar de R$ 50 a R$ 300 todos os meses com toda burocracia, risco de inadimplência e ainda ter a certeza que está fazendo suas declarações e obrigações de forma correta.

E o melhor é que você pode aprender tudo isso em apenas um final de semana. Uma alternativa rápida e eficaz é o curso MEI na prática. Trata-se de um curso rápido, porém completo e detalhado com tudo que um MEI precisa saber para ser autônomo e nunca mais passar por dificuldades ao gerir o seu negócio.

Fonte: Jornal Contábil